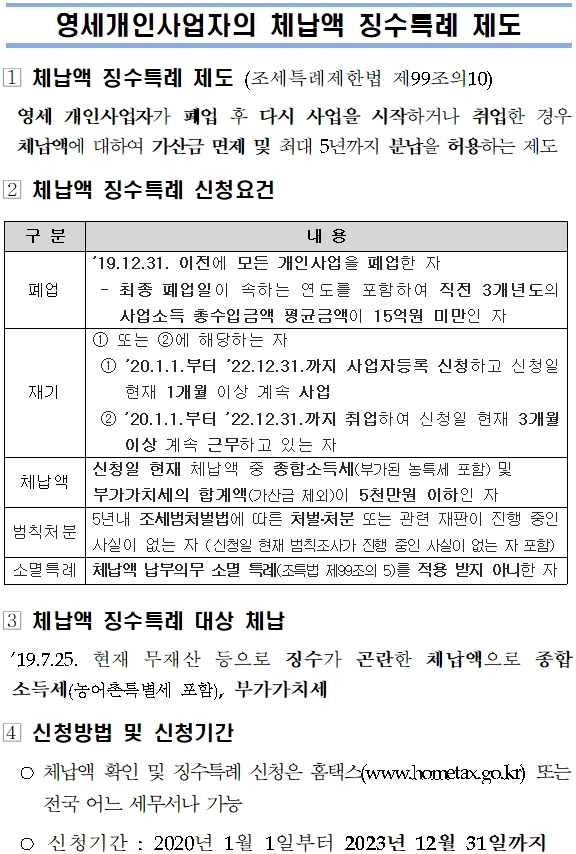

영세 개인사업자가 폐업 후 다시 사업을 재개하거나 취업 하는 경우 기존 체납액에 대한 가산금을 면제 받거나 해당 금액을 최대 5년까지 분납할 수 있도록 지원해주는 제도가 있습니다. 그 제도를 우리는 <영세개인사업자 체납액 징수특례 제도>라고 합니다. 해당되는 분이나 정보가 필요하신 분들을 위해서 알아보기 쉽게 정리해보겠습니다.

코로나19 이후로 점점 더 악화되는 경기침체와 함께 물가상승까지 겹쳐 영세업자들에게는 안타까운 상황들이 반복적으로 일어나고 있습니다. 하지만, 포기하지 않으시고 다시 재기하시거나 취업을 하시는 분들에게 조금이나마 도움이 되었으면 합니다.

체납액 징수특례 신청요건

| 구분 | 내용 |

| 폐업 | ‘19.12.31 이전에 모든 개인사업을 폐업한 대상자 – 최종 폐업일이 속하는 연도를 포함하여 직전 3개년도의 사업소득 총 수입금액 평균금액이 15억원 미만인 대상자가 해당 |

| 재기 | * 아래 내용 중 하나에 해당되는 대상자 1. ‘20.1.1부터 ’22’12.31까지 사업자등록 신청하고, 신청일 현재 1개월 이상 계속 사업을 영위해오는 대상자 2. ‘20.1.1부터 ‘22.12.31까지 취업하여, 신청일 현재 3개월 이상 계속 근무상태를 유지해오는 대상자 |

| 체납액 | 신청일 현재 체납액 중 종합소득세(부가된 농특세 포함) 및 부가가치세의 합계액(가산금 제외)이 5천만원 이하인 대상자 |

| 법칙처분 | 5년내 조세법처벌법에 따른 처벌/처분 또는 관련 재판이 진행 중인 사실이 없는 대상자 (신청일 현재 법칙조사가 진행 중인 사실이 없는 대상자 포함) |

| 소멸특례 | 체납액 납부의무 소멸 특례(조특법 제99조의 5)를 적용 받지 아니한 대상자 |

체납액 징수특례 지원 및 조건

조세특례제한법 제99조의 10의 의거하여 영세 개인사업자가 폐업 후 다시 사업을 시작하거나 취업을 한 경우에는 기존 체납액에 대해서 가산금을 면제해주거나 최대 5년까지 분납할 수 있도록 허용해주는 제도를 입니다.

체납액에 대한 범위는 ‘19.7.25 현재 무재산 등으로 징수가 곤란한 체납액이어야 하며 종합 소득세(농어촌특별세 포함), 부가가치세가 해당되는 범위입니다.

체납액 징수특례 신청 방법

신청기간 : 2020년 1월 1일부터 ~ 23년 12월 31일까지

신청방법 : 홈택스(www.hometax.go.kr) 또는 전국 세무서 어디서나 가능

체납액 징수특례 관련 문의처

해당 내용에 대해서 더 자세한 내용이 궁금하신 분들은 ‘국세청 대표 전화번호 국번없이 126’으로 직접 연락하셔서 문의해보시는 것을 추천합니다.

※ 아래에 <영세개인사업자의 체납액 징수특례 제도> 관련 공문부분을 공개해두었습니다. 참고하세요

[추천글] 중장년 창업 지원금 정부지원금 알아보기

[추천글] 2023 자활기업 창업 지원 분야 자금규모 자격 정리