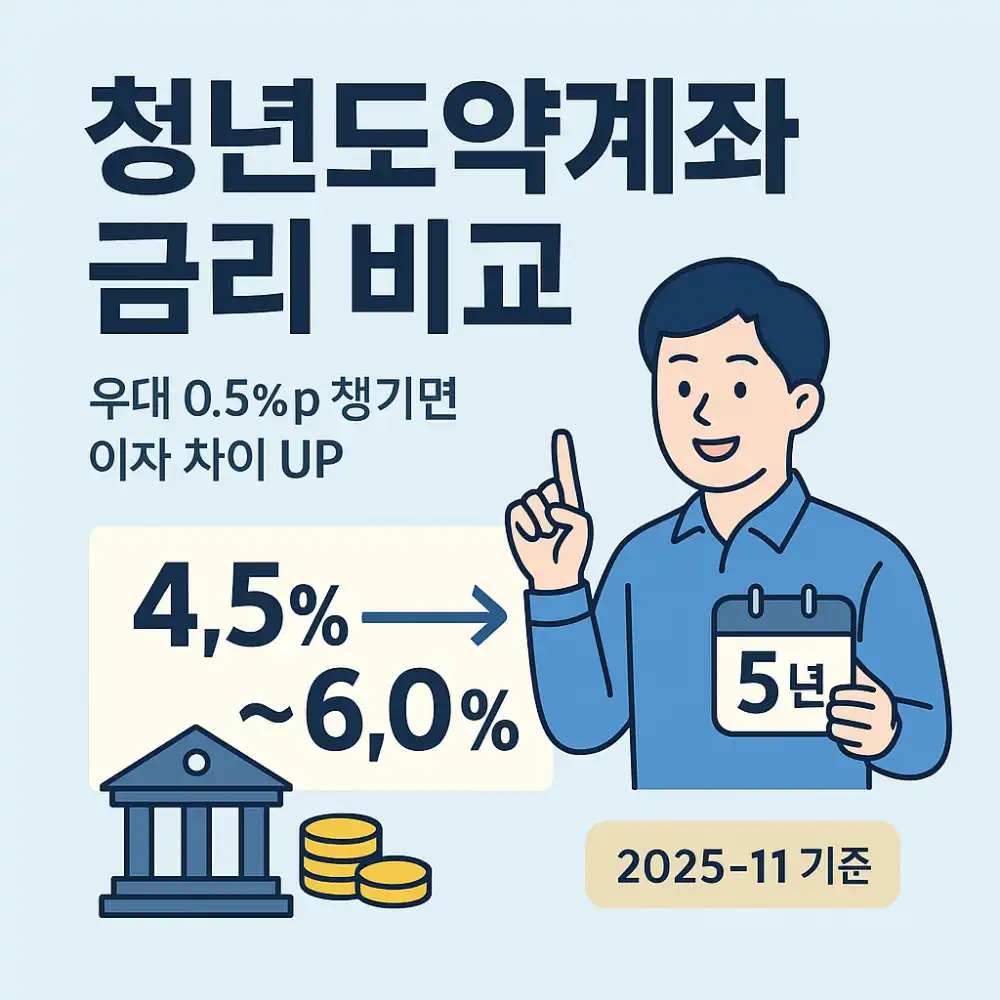

청년도약계좌 금리 비교, 요즘 “다들 4.5%라서 아무 데나 만들면 되지?”라고 묻습니다. 그런데 우대 0.5%p 차이만 제대로 챙겨도 5년 뒤 차액이 약 65만 원(세전)까지 벌어집니다.

월 70만 원씩 붓는 상품이라 작은 금리도 돈으로 바로 느껴져요. 오늘은 은행별 금리를 똑똑하게 비교하고, 내 생활패턴에 맞춰 우대를 붙이는 순서를 바로 정리합니다.

마지막에 비교공시와 은행 링크도 넣었으니 열어보면서 따라오세요.

문제를 이렇게 정의합니다

대부분 은행이 기본 4.5% 고정(36개월) + 이후 변동(24개월) 구조고, 우대 충족 시 최고 6.0%(세전) 근처까지 올라갑니다. 그래서 핵심은 “어디가 더 높냐”가 아니라 “내가 꾸준히 채울 수 있는 우대 조건이 무엇이냐”예요.

공식 비교공시는 은행연합회 소비자포털에서 수시로 갱신됩니다. (은행연합회 소비자포털)

청년도약계좌 금리, 이렇게 이해하면 빠릅니다 (숫자 요약)

• 기본 구조: 3년 고정 + 2년 변동, 월 70만 원 자유적립, 만기 지급.

• 기준 금리대: 기본 4.5% / 우대 포함 최대 6.0%(은행·조건별 상이). 2025-11-02 기준 다수 은행이 동일 구간을 안내합니다.

• 제도 혜택: 이자 비과세 + 정부기여금(월 최대 3.3만 원, 조건). 2025년 개선으로 3년 경과 시 일부(60%) 지급 후 중도해지도 가능해졌습니다.

짧은 사례로 감을 잡아보세요

A씨는 “첫거래 우대”가 큰 은행을 선택해 0.4%p를 챙겼고, 급여이체·카드실적을 30개월 이상 유지해 0.6%p를 추가했습니다. 반대로 B씨는 조건을 반쯤만 채워서 총 0.5%p를 놓쳤죠. 월 70만 원 5년 납입 기준, 두 사람의 이자 차이는 대략 50만~65만 원 구간으로 벌어집니다.

"작은 습관 차이가 장기 적립형에서는 눈에 보이는 돈이 됩니다."

은행별 ‘우대 포인트’를 이렇게 고릅니다

- 급여가 들어오는 분 → “급여이체 오래 유지” 우대가 큰 곳

• 신한: 급여이체 30개월 이상 0.3%p, 카드결제 30개월 이상 0.3%p, 첫거래(1년 내 예·적금·청약 無) 0.4%p. 기본 4.5%, 최고 6.0% 안내(2025-11-01 기준). 지금 쓰는 소비 패턴과 잘 맞습니다. - 카드 사용이 꾸준한 분 → “카드 실적 + 급여/자동이체” 복합우대

• NH농협: 급여이체 12/36/50개월 구간 0.1/0.3/0.5%p, 카드 월평균 20만 원 이상 0.2%p 등 세분화. 본인 패턴에 맞춘 누적형 설계가 특징입니다. - 첫 주거래를 만들 분 → “첫거래 우대”가 큰 곳

• 다수 은행이 첫거래·마이데이터 연동·자동이체 실적 등으로 0.3~0.5%p를 제공합니다. 기본 4.5% 라인업은 KB·신한·하나·우리·NH 등 주요 시중은행이 공통적으로 안내합니다. 세부 조건은 은행 페이지와 비교공시로 반드시 확인하세요.

지금 바로 따라 할 비교 순서(5분 완성)

- 금리 표 먼저 확인:

은행연합회 ‘청년도약계좌 금리 비교’를 열고(세후 기준), 기본/우대 구조와 변동주기를 체크합니다. “상세정보”에서 각 은행의 우대 항목을 반드시 눌러보세요. 지금 열어 확인하세요. - 내 생활패턴 매칭:

급여이체 가능 개월 수, 카드 사용, 자동이체·공과금 납부, 첫거래 여부를 메모합니다. - 2~3곳 숏리스트:

예) 신한(급여+카드+첫거래), NH(누적형 우대), KB(모바일 편의·기본 4.5~최대 6.0%). 각 은행 상품 페이지에서 실제 우대 문구와 기준일(예: 2025-11-02)을 확인합니다. - “유지 가능성”으로 1곳 선택:

가장 높은 금리가 아니라 “내가 30~50개월 동안 꾸준히 실적을 낼 수 있는가”로 고릅니다. - 개설 전 최종 체크

변동금리 구간(4~5년차) 설명, 중도해지 시 정부기여금 지급 비율(3년 경과 60%), 부분인출/담보대출 제도 차이를 읽고 서명합니다.

놓치면 생기는 비용(리스크 2가지)

• 우대 미충족

우대 0.5%p만 빠져도 5년 뒤 이자 차액이 수십만 원. 장기 적립형에서 가장 흔한 손실입니다.

• 제도 오해

3년 전에 해지하면 정부기여금 수령이 제한되고, 변동구간 금리도 은행·시점에 따라 달라집니다. 설명서와 공시를 확인하지 않으면 예상보다 적은 금액을 받습니다.

📣 지금 이 단계부터 적용해 보세요.

은행연합회 비교공시를 열고, 내 패턴 기준으로 2곳만 남긴 뒤 각 은행 상품 페이지에서 우대 항목을 체크하세요.

청년도약계좌 관련 공식 문의처

자주 묻는 질문 : 청년도약계좌 금리 관련

Q1. 어디가 “최고금리”인가요?

A. 시점마다 달라 집니다. 공식 비교는 은행연합회 공시를 보시고, 실제 우대는 각 은행 상품 페이지에서 기준일과 문구를 확인하세요. 최고 6.0% 라인은 KB·신한·하나·우리·NH 등에서 확인됩니다. (2025-11-02 기준)

Q2. 우대는 언제 붙나요?

A. 다수 은행이 “만기 해지 시 일괄 제공”을 명시합니다. 중간에 조건을 깨면 해당 구간 우대가 줄어듭니다.

Q3. 정부기여금은 어떻게 받나요?

A. 소득 심사를 통과하면 월 최대 3.3만 원까지 매칭됩니다. 3년 경과 중도해지 시 60% 지급, 만기 해지 시 100% 지급이 원칙입니다.

Q4. 중간에 돈이 필요하면요?

A. 2025년부터 부분인출 제도가 열렸고(요건), 담보대출과 구조가 달라요. 어떤 쪽이 유리한지는 필요자금·이자비용·신용 영향까지 보고 결정하세요.

Q5. 지금 들어가도 늦지 않았나요?

A. 2025-11 기준 신청 접수는 이어지고 있고, 언론 보도도 12월 막차를 안내 중입니다. 다만 정책 일정은 변동 가능하니 접수 기간과 조건을 꼭 다시 확인하세요.

🔗 참고 링크 (바로 열어 비교해 보세요)

• 은행연합회 청년도약계좌 금리 비교(세후 기준, 수시 갱신). (바로보기)

• KB·신한·하나·우리·NH 상품 안내(기본 4.5% / 우대 조합 시 최고 6.0% 안내, 2025-11-02 기준). (바로보기)

• [참고글] 청년도약계좌 해지 시 불이익 총정리! 꼭 체크하세요!